美国总统唐纳德 特朗普要求伊朗达成协议的最新 “最后期限”/“最后通牒” 仅剩数小时,然而金融市场的机构与散户投资者们再次发现,它们在 “又一个 TACO 时刻临近” 这一市场愈发响亮的看涨呼声以及经济学家们关于 “滞胀” 与 “衰退” 的悲观叙事论调双重夹击之下正在被迫为一系列可能出现的结果提前做准备。

但无论他们是在增持股票与债券资产、加码大宗商品资产,还是持有现金来进行全面避险策略,他们基本上都有一个共同看法 —— 特朗普立场不断变化所引发的市场数周剧烈波动,已让他们感到沮丧,并对未来定价路径充满不确定性。

自 3 月 23 日以来,特朗普已多次延后伊朗相关期限,最近一次特朗普甚至声称美国政府 “在伊方请求后” 把最后通牒期限延长,同时到 4 月 6 日又公开称当地时间周二晚 8 点将是 “最终期限”; 但同一时间,美伊仍在通过巴基斯坦等渠道间接接触,特朗普本人也在社交媒体上表示谈判 “进展顺利”,并把重开霍尔木兹海峡称为 “非常重大的优先事项”。

上述的这些最新地缘政治消息动态都在说明白宫当前的真实反应函数更像是 “边威胁、边观察谈判进展、边保留延期选项”,这些看似矛盾的迹象也是为什么市场开始定价又一个将推动股票等风险资产大举反攻的短线版本 “TACO 时刻” 将至 —— 尤其是特朗普近期的这种 “左右脑互搏” 言论也令市场愈发坚信,至少短线层面的 “TACO” 交易时刻即将到来。

华尔街愈发流行的交易策略 ——TACO (Trump Always Chickens Out / 特朗普总是临阵退缩):诞生于 2025 年 4 月特朗普向全球发起史无前例 “对等关税” 战役的时期。当时交易员们押注要么美国政府收回关税威胁,要么即便落实也远不如特朗普所威胁的那么强硬且不足以大幅拖累美国经济扩张。

TACO 一词由《金融时报》专栏作家所创造,用来描述特朗普于 2025 年 4 月 2 日 “解放日” 演讲后在关税问题上的反复摇摆,但最终他会选择退缩,股市也将大举反弹。当在一场记者会上被问及 “TACO” 时,特朗普勃然大怒,称该提问 “恶毒”。

“TACO ” 策略现已被交易员们广泛采用乃当前最热门交易策略,每当特朗普发出新的更加激进的关税威胁或者抛出其他的重大威胁引发市场暴跌时,全球股债市场的投资者们便押注他最终会退缩或者实际落地的政策较特朗普的口头威胁大幅削弱,进而选择在适当的低迷时机大举抄底,大举押注股票市场将在不久后出现大举反弹。

特朗普又发 “最后通牒”!明牌时刻将至,市场却在押注 “狼来了”

“我们只是希望未来 24 小时市场的理性势力能占上风。” 来自 Global CIO Office 的首席执行官 Gary Dugan 表示。为了等待中东地缘政治局势降温,他已暂时从迪拜搬到印度中部城市贾巴尔普尔的家人住所来暂定居住。他正在减少股票层面的押注,并通过交易所交易基金 (即 ETF) 途径买入石油类资产。

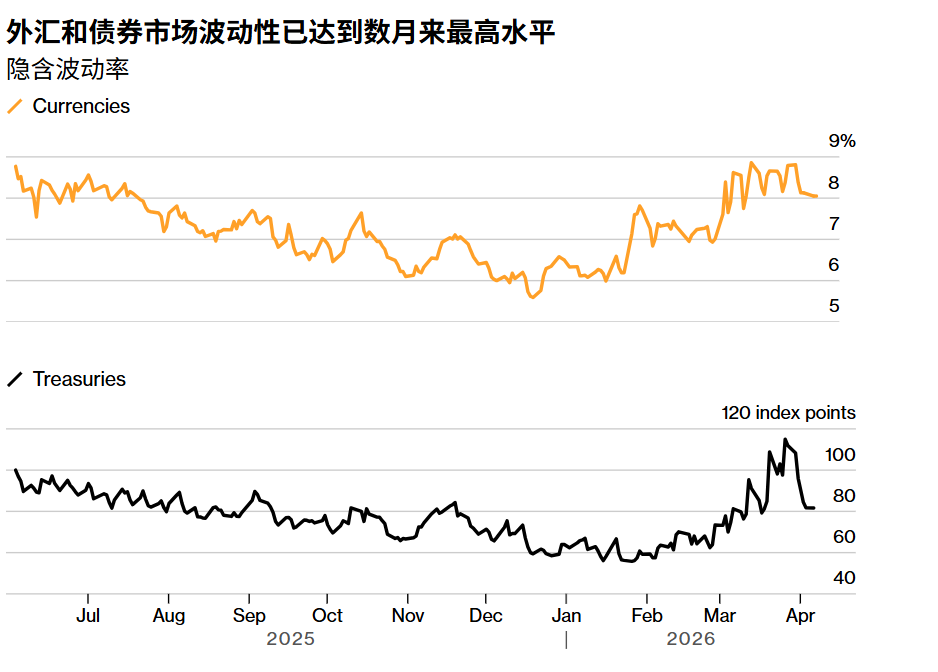

这是近几周来多次重演的一幕:特朗普一再设定最后期限,随后又将其延长,引发一轮又一轮金融市场剧烈波动,让交易员们疲于应对。随着最新截止时间 —— 即纽约时间周二晚上 8 点的又一个 “最后通牒” 日益临近,全球范围股票、债券以及外汇市场的基准波动率指标均已升至数月以来的最高位。

如上图所示,外汇和债券市场波动率已升至数月高位 —— 以隐含波动率为基准。

周二亚洲市场的集中交易时段,主要资产类别的波动总体受控,美元难以守住早些时候的涨幅,而一项衡量亚洲地区股市的 MSCI 基准指数则呈现小幅走高。国际油价定价基准 —— 布伦特原油期货价格则交投于每桶 111 美元上方,此前在上涨与下跌之间来回波动,企稳于 110 美元以上的布伦特原油价格也凸显出越来越多交易员们认为油价在供给短缺推动之下可能长期徘徊在历史高位附近,毕竟霍尔木兹海峡现在开放也难以在短中期内弥补已经大幅缩减的海湾国家石油产能。

霍尔木兹海峡的通行几乎已经停止。该海峡承载着全球约五分之一的石油和液化天然气运输。自美以与伊朗之间的军事冲突爆发以来,只有极其少数油轮通过该海峡,而且通常是在与伊朗官方进行接触之后才得以通行。这种近乎停滞的状态自 2 月底以来大幅推高了全球能源成本,并迫使波斯湾沿岸的阿拉伯国家每天削减数百万桶石油产量。

伊朗军队事实上已将霍尔木兹海峡 “准封锁”,意味着全球约 20% 能源流动全面受阻,并伴随油轮攻击与航运中断,国际能源署 (IEA) 近日研究报告显示,2 月底美国、以色列打击伊朗的军事行动,引发了全球石油市场历史上最大规模的供应中断。布伦特原油已经持续徘徊并且愈发企稳在每桶 110 美元附近,已不再是短暂的狂野飙升 —— 意味着高油价可能是一个持续性的重大威胁,投资者、央行政策制定者以及企业领袖们都不得不正视这一现实。

尽管近期金融市场的价格走势混乱不堪,知名对冲基金投资人 Thomas Hayes 仍持乐观看法。

“非对称性偏向上行,” 来自纽约 Great Hill Capital 的董事长 Hayes 表示。如果特朗普笨手笨脚 “搞砸了”,美国股市 “将重新测试近期低点,约再跌 4%”,他表示。“如果我们得到一个解决方案或停火协议,那么这个市场就像一个蓄势待发的弹簧,会有至少 10% 的猛烈上行空间。”

特朗普坚称,霍尔木兹海峡的彻底航行自由必须成为任何结束中东战争协议的一部分,并威胁称,如果伊朗不能在最后期限前接受其提出的一系列条件,美国将 “彻底且终结式摧毁伊朗关键基础设施”。

然而,他周一话锋一转,突然表示与伊朗的谈判 “进展十分顺利”,重新开放海峡是 “一个非常重大的优先事项”。而在最近几周,他曾表示,关于海峡的协议并不是结束冲突的核心前提之一。

不过特朗普还表示,他 “极不可能” 再次延长期限。

在新加坡,资深外汇交易员 Mingze Wu 认为,在这种不确定性之下,美元仍将是最受青睐的主权货币。“在我看来,真正的痛苦还远未真正到来,” 来自 StoneX Financial 的 Wu 表示。“如果真实的地缘政治与霍尔木兹海峡石油供给情况长期得不到改善,那么可能要到 4 月中旬到 5 月初,石油短缺的最终冲击才会显现,到那时混乱才会开始。”

不过,也有一些机构投资者表示,他们对特朗普的威胁言语已在某种程度上变得麻木。“市场开始把特朗普看成是‘狼来了’的孩子,” 东京 Fivestar Asset Management Co. 高级投资组合经理 Hideo Shimomura 表示。“市场关注焦点正越来越多地转向伊朗会如何回应,尤其是它是否会在美国 - 以色列联盟对于基础设施的轰炸压力之下选择开放霍尔木兹海峡。”

数千英里之外的悉尼金融市场,Nick Twidale 正处于高度警戒状态,等待下一条新闻标题的出现。“交易员们已经筋疲力尽、沮丧不已、忧心忡忡,他们其实只想要明确性,”AT Global Markets 首席市场分析师 Nick Twidale 表示。“人们仍然在做多美元对一切货币资产,只是为了保持充足的流动性,因为特朗普最后期限带来的结果可能是如此二元化 —— 几乎不可能真正对此进行准确布局。”

短线 “TACO” 式逢低买入走起?

值得注意的是,巴基斯坦等调解方仍未放弃推动美国、以色列与伊朗达成停火,有美国媒体报道称,一位五角大楼高级官员指出:“如果美国总统认为和平协议即将达成,他可能会进一步推迟延期。”,且美伊仍在通过巴基斯坦等渠道间接接触。

若交易员们集体坚信周二晚 8 点之后一定马上升级,油价、股市和外汇本应出现更极端、更单边的重定价;但现实是,尽管布伦特原油仍在 111 美元附近、美元维持避险强势、外汇与债券隐含波动率处于数月高位,全球股市整体却仍表现出某种克制,甚至亚洲股市在 4 月 6 日以及 7 日早盘交易中一度出现 “边上涨边等消息” 的相对乐观状态。

因此市场已经开始部分定价 “如果谈判仍有希望,特朗普可能再次顺延最后期限” 这一趋势,但这还不是那种毫无保留、单边押注的 “TACO 交易” 重演。更准确地说,资金现在定价的是特朗普的一种条件式反应函数:只要美伊外交渠道还没彻底关闭、伊朗仍在通过巴基斯坦、土耳其等第三方接触、白宫可能宣称 “谈判有进展”,那么 “最后期限” 更像特朗普长期以来的极限施压工具,而不是必须立刻兑现的行动开关。

“短线版 TACO 时刻” 似乎成为一个高概率情景,但绝不是无风险主线,其背后的核心原因在于,当前金融市场并不是在押注特朗普 “必然退让”,而是在押注他只要看到 “谈判迹象” 或者 “和平协议雏形”,就将极大概率继续保留谈判窗口。

毋庸置疑的是,市场已开始交易一种 “有希望就延期” 的特朗普 TACO 模式,短线版 TACO 时刻可谓在多数投资者视野之内,但它更像 “偏保守与附带对冲的 TACO”,而不是去年 “解放日” 后那种纯粹无脑抄底式的 TACO—— 也就是说,只要当地时间周二晚 8 点前后出现任何能被白宫包装为 “谈判仍在推进” 的信号,市场大概率会把它解读为再次顺延的前奏;但在正式消息落地前,交易员们仍不会轻易撤掉避险保护。

值得投资者们注意的是,股债汇三市的市场整体仓位层面并没有像 “解放日” 特朗普宣布激进关税政策时那样彻底 risk-on (即全面拥抱股票、加密货币以及高收益率公司债券等风险资产):一些交易员仍在持有美元、现金、能源敞口和波动率对冲,因为一旦判断错了,这不是普通的政策噪音,而是典型的地缘政治二元跳变。换句话说,市场对 “TACO 时刻” 的定价趋势是方向上相信特朗普将进一步延期所谓的 “最后通牒”,但是一些交易员在仓位上仍敬畏尾部风险。

华夏配资网提示:文章来自网络,不代表本站观点。